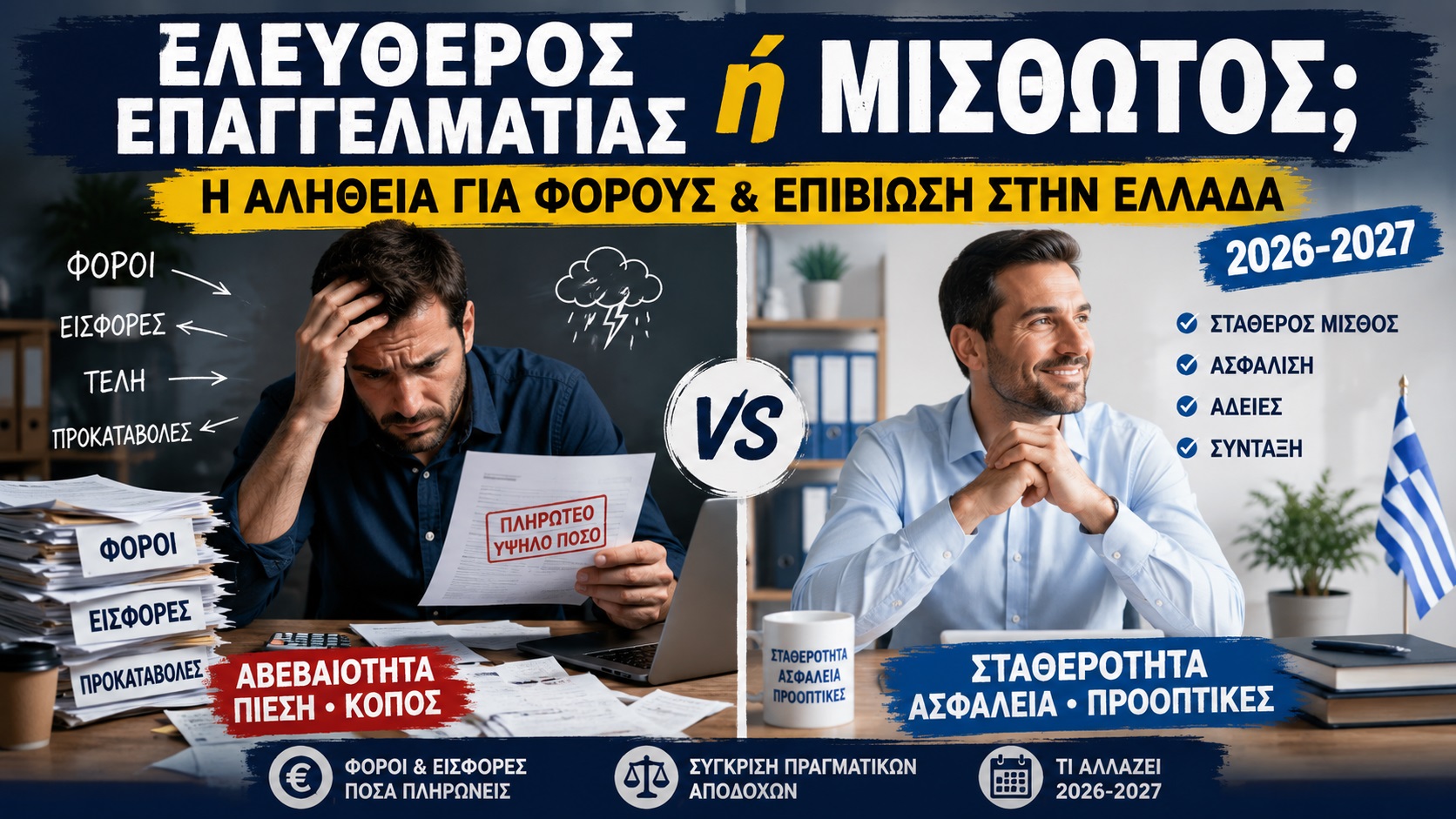

Τα τελευταία χρόνια, πολλοί μικροί επαγγελματίες στην Ελλάδα νιώθουν ότι η ατομική επιχείρηση έχει πάψει να είναι μια δίκαιη και βιώσιμη επιλογή. Δεν μιλάμε για μεγάλες εταιρείες με προσωπικό, επενδυτές και λογιστικά τμήματα. Μιλάμε για τον απλό ελεύθερο επαγγελματία, τον τεχνικό, τον web developer, τον διαφημιστή, τον επαγγελματία υπηρεσιών, τον άνθρωπο που τρέχει μόνος του μια μικρή δραστηριότητα για να ζήσει την οικογένειά του.

Το μεγάλο πρόβλημα δεν είναι μόνο ο φόρος. Είναι ο τρόπος με τον οποίο πλέον αντιμετωπίζεται ο μικρός επαγγελματίας. Το κράτος δεν κοιτάζει απλώς τι πραγματικά κέρδισες. Σε πολλές περιπτώσεις, θεωρεί ότι πρέπει να έχεις ένα ελάχιστο εισόδημα, ακόμη κι αν τα πραγματικά σου κέρδη είναι μικρότερα. Αυτό είναι το λεγόμενο τεκμαρτό ή ελάχιστο εισόδημα των ατομικών επιχειρήσεων.

Με απλά λόγια, μπορεί ένας επαγγελματίας να έχει πραγματικό καθαρό κέρδος 10.000 ευρώ, αλλά το κράτος να τον φορολογήσει σαν να κέρδισε 15.000 ή 16.000 ευρώ. Και εδώ αρχίζει το μεγάλο πρόβλημα. Γιατί ο φόρος δεν υπολογίζεται πάνω στα χρήματα που πραγματικά έμειναν στην τσέπη του, αλλά πάνω σε ένα ποσό που το κράτος θεωρεί ότι θα έπρεπε να είχε βγάλει.

Το άρθρο αυτό προσπαθεί να εξηγήσει με απλό τρόπο τι συμβαίνει σήμερα στην Ελλάδα, πώς υπολογίζεται περίπου το τεκμαρτό εισόδημα, γιατί ο ελεύθερος επαγγελματίας πιέζεται τόσο πολύ, και γιατί σε αρκετές περιπτώσεις η μισθωτή εργασία ή ακόμη και μια θέση στο Δημόσιο μπορεί να είναι πιο συμφέρουσα, πιο ασφαλής και πιο ανθρώπινη επιλογή.

Δεν είναι λογιστική γνωμάτευση. Είναι μια πρακτική ανάλυση επιβίωσης για ανθρώπους που προσπαθούν να καταλάβουν τι τους συμφέρει πραγματικά.

1. Η παλιά εικόνα του ελεύθερου επαγγελματία

Για πολλά χρόνια, η ατομική επιχείρηση είχε μια λογική: δουλεύεις μόνος σου, έχεις ευελιξία, κυνηγάς πελάτες, αναλαμβάνεις ρίσκο, αλλά αν δουλέψεις καλά μπορείς να χτίσεις κάτι δικό σου.

Ο ελεύθερος επαγγελματίας είχε δύσκολη ζωή, αλλά υπήρχε μια αίσθηση ελευθερίας. Μπορούσε να αποφασίσει τι υπηρεσίες θα προσφέρει, πόσο θα χρεώσει, με ποιους πελάτες θα συνεργαστεί και πώς θα οργανώσει τον χρόνο του.

Στην πράξη, βέβαια, αυτή η ελευθερία είχε πάντα κόστος. Ο επαγγελματίας πλήρωνε μόνος του τις ασφαλιστικές εισφορές του, πλήρωνε λογιστή, εξοπλισμό, εργαλεία, προγράμματα, ενοίκια ή έξοδα έδρας, μετακινήσεις, τηλέφωνα, internet, διαφημίσεις, servers, συνδρομές και ό,τι άλλο χρειαζόταν για να δουλέψει.

Επίσης, δεν είχε δώρο Χριστουγέννων, δεν είχε δώρο Πάσχα, δεν είχε επίδομα άδειας, δεν είχε πληρωμένη άδεια, δεν είχε αποζημίωση απόλυσης, δεν είχε σταθερό μισθό στο τέλος του μήνα. Αν αρρώσταινε, η δουλειά σταματούσε. Αν δεν πλήρωναν οι πελάτες, το ταμείο άδειαζε. Αν χαλούσε κάτι, το κόστος ήταν δικό του.

Παρόλα αυτά, πολλοί το επέλεγαν γιατί υπήρχε η ελπίδα ότι με πολλή δουλειά θα μπορέσουν να αυξήσουν το εισόδημά τους και να χτίσουν κάτι καλύτερο από έναν απλό μισθό.

Σήμερα, αυτή η ισορροπία έχει διαταραχθεί. Ο ελεύθερος επαγγελματίας έχει ακόμη όλα τα ρίσκα της επιχειρηματικότητας, αλλά συχνά δεν έχει την αντίστοιχη ανταμοιβή. Και το χειρότερο είναι ότι πλέον μπορεί να φορολογείται όχι μόνο για αυτό που πραγματικά κερδίζει, αλλά για αυτό που το κράτος θεωρεί ότι θα έπρεπε να κερδίζει.

2. Τι είναι το τεκμαρτό εισόδημα των ατομικών επιχειρήσεων

Το τεκμαρτό εισόδημα δεν είναι κάτι καινούριο ως έννοια στην Ελλάδα. Υπήρχαν πάντα τεκμήρια διαβίωσης, όπως κατοικίες, αυτοκίνητα, σκάφη και άλλα στοιχεία που μπορούσαν να αυξήσουν το φορολογητέο εισόδημα ενός φορολογούμενου.

Το νέο μεγάλο πρόβλημα για τους ελεύθερους επαγγελματίες είναι το ελάχιστο εισόδημα από ατομική επιχειρηματική δραστηριότητα.

Με απλά λόγια, το κράτος λέει:

“Αν έχεις ατομική επιχείρηση, δεν μπορώ εύκολα να δεχτώ ότι ζεις με πολύ χαμηλά κέρδη. Άρα θα υπολογίσω ένα ελάχιστο ποσό εισοδήματος, κάτω από το οποίο δεν θα πέσει η φορολόγησή σου, εκτός αν εμπίπτεις σε ειδικές εξαιρέσεις ή αν αμφισβητήσεις το ποσό και δεχτείς έλεγχο.”

Αυτό σημαίνει ότι ο επαγγελματίας μπορεί να δηλώσει κανονικά τα έσοδα και τα έξοδά του, να βγάλει πραγματικό καθαρό αποτέλεσμα, αλλά στο τέλος η ΑΑΔΕ να πει:

“Το πραγματικό σου καθαρό κέρδος είναι χαμηλότερο από το ελάχιστο που υπολογίζω. Άρα θα φορολογηθείς με το ελάχιστο.”

Αυτό αλλάζει όλη τη λογική της μικρής επιχειρηματικότητας. Διότι ο μικρός επαγγελματίας δεν φορολογείται πλέον μόνο με βάση την πραγματική του δυνατότητα. Φορολογείται με βάση μια υπόθεση.

3. Ένα απλό πραγματικό παράδειγμα

Ας δούμε ένα απλό παράδειγμα, παρόμοιο με αυτό που αντιμετωπίζουν πολλοί μικροί επαγγελματίες.

Ένας ατομικός επαγγελματίας είχε μέσα στη χρονιά ακαθάριστα έσοδα περίπου 33.700 ευρώ. Από αυτά πλήρωσε έξοδα για εργαλεία, υπηρεσίες, προμήθειες, επαγγελματικά κόστη, λογιστικά, πιθανές συνδρομές, εξοπλισμό, servers, συνεργάτες και άλλα λειτουργικά έξοδα.

Στο τέλος, το πραγματικό καθαρό αποτέλεσμα της χρονιάς ήταν περίπου 10.500 ευρώ.

Αυτό σημαίνει ότι, μετά από έναν ολόκληρο χρόνο εργασίας, άγχους, πελατών, ευθύνης και ρίσκου, το καθαρό επαγγελματικό αποτέλεσμα ήταν περίπου 10.500 ευρώ πριν τον φόρο εισοδήματος.

Όμως το κράτος δεν τον φορολόγησε σαν να κέρδισε 10.500 ευρώ. Τον φορολόγησε σαν να είχε εισόδημα περίπου 15.400 ευρώ, επειδή εφαρμόστηκε το ελάχιστο τεκμαρτό εισόδημα.

Ας το κάνουμε ακόμη πιο απλό:

Πραγματικό καθαρό κέρδος: περίπου 10.500 ευρώ

Ελάχιστο εισόδημα που υπολόγισε το κράτος: περίπου 15.400 ευρώ

Διαφορά: περίπου 4.900 ευρώ

Δηλαδή ο επαγγελματίας φορολογήθηκε για σχεδόν 5.000 ευρώ περισσότερα από αυτά που πραγματικά του έμειναν ως καθαρό αποτέλεσμα.

Αυτό είναι το σημείο που εξοργίζει πολλούς ανθρώπους. Δεν αρνούνται να πληρώσουν φόρο. Το πρόβλημα είναι ότι καλούνται να πληρώσουν φόρο πάνω σε εισόδημα που στην πράξη δεν έμεινε στην τσέπη τους.

4. Πώς υπολογίζεται γενικά το τεκμαρτό εισόδημα

Ο ακριβής υπολογισμός του ελάχιστου εισοδήματος μπορεί να γίνει πολύ τεχνικός, γιατί λαμβάνει υπόψη διάφορα στοιχεία, όπως τα χρόνια δραστηριότητας, τη φύση της επιχείρησης, τα έσοδα, τυχόν μισθοδοσίες, μειώσεις, εξαιρέσεις και άλλα δεδομένα.

Για έναν απλό άνθρωπο όμως, η βασική λογική είναι η εξής:

Το κράτος ορίζει μια βάση, δηλαδή ένα ελάχιστο ποσό εισοδήματος που θεωρεί ότι πρέπει να έχει ένας επαγγελματίας. Αυτή η βάση μπορεί να προσαυξηθεί ή να μειωθεί ανάλογα με συγκεκριμένα στοιχεία.

Έπειτα, συγκρίνεται το πραγματικό δηλωθέν καθαρό κέρδος με το ελάχιστο εισόδημα.

Αν το πραγματικό καθαρό κέρδος είναι μεγαλύτερο από το ελάχιστο, τότε φορολογείσαι με βάση το πραγματικό.

Αν το πραγματικό καθαρό κέρδος είναι μικρότερο από το ελάχιστο, τότε φορολογείσαι με βάση το ελάχιστο.

Αυτό είναι το πιο σημαντικό που πρέπει να καταλάβει κάποιος.

Δεν έχει τόση σημασία μόνο τι έσοδα είχες. Δεν έχει τόση σημασία μόνο τι έξοδα είχες. Το κρίσιμο είναι αν το τελικό καθαρό αποτέλεσμα που δηλώνεις βρίσκεται πάνω ή κάτω από το όριο που σου υπολογίζει η ΑΑΔΕ.

Αν είσαι κάτω από το όριο, τότε αρχίζει το πρόβλημα.

5. Γιατί τα επιπλέον έξοδα δεν σώζουν πάντα τον επαγγελματία

Πολλοί μικροί επαγγελματίες σκέφτονται παραδοσιακά:

“Να περάσω περισσότερα έξοδα για να μειώσω τον φόρο.”

Αυτό σε ένα κανονικό φορολογικό σύστημα έχει νόημα. Αν έχεις περισσότερα νόμιμα επαγγελματικά έξοδα, μειώνεται το κέρδος σου και άρα μειώνεται ο φόρος.

Όμως όταν εφαρμόζεται ελάχιστο τεκμαρτό εισόδημα, αυτό δεν λειτουργεί πάντα.

Αν για παράδειγμα το κράτος σε φορολογεί έτσι κι αλλιώς σαν να έχεις εισόδημα 15.000 ευρώ, ενώ εσύ δηλώνεις καθαρό κέρδος 10.000 ευρώ, τότε ένα ακόμη έξοδο 1.000 ευρώ μπορεί να μη σου μειώσει τον φόρο εισοδήματος. Μπορεί απλώς να σου μειώσει τα πραγματικά χρήματα που σου έμειναν.

Αυτό είναι πολύ σημαντικό.

Ο επαγγελματίας πρέπει να σταματήσει να σκέφτεται μόνο με τη λογική “να βάλω έξοδα”. Πλέον πρέπει να σκέφτεται:

“Πόσο πραγματικό καθαρό κέρδος μου μένει; Είμαι πάνω ή κάτω από το τεκμαρτό όριο; Αν είμαι κάτω, μήπως πρέπει να αυξήσω την κερδοφορία μου αντί να κυνηγάω έξοδα;”

Αν είσαι ήδη κάτω από το τεκμαρτό, τα πολλά έξοδα μπορεί να μη σε βοηθούν όσο νομίζεις. Αντίθετα, μπορεί να σε φτωχαίνουν περισσότερο.

6. Το κρυφό πρόβλημα της ατομικής επιχείρησης: ρευστότητα

Ακόμη και όταν ο φόρος είναι σωστά υπολογισμένος, υπάρχει ένα άλλο τεράστιο πρόβλημα: η ρευστότητα.

Ο ελεύθερος επαγγελματίας μπορεί να έχει έσοδα μέσα στη χρονιά, αλλά αυτά δεν μπαίνουν κάθε μήνα με σταθερό τρόπο. Άλλοτε πληρώνεται άμεσα, άλλοτε καθυστερεί ο πελάτης, άλλοτε ακυρώνεται ένα project, άλλοτε χρειάζεται να αγοράσει εξοπλισμό ή να πληρώσει έκτακτο κόστος.

Στο τέλος, όμως, οι υποχρεώσεις είναι σταθερές. ΕΦΚΑ, φόροι, λογιστής, ΦΠΑ, προκαταβολή φόρου, έξοδα διαβίωσης, σχολικά, τρόφιμα, ρεύμα, καύσιμα, φροντιστήρια, υγεία, δάνεια ή άλλες υποχρεώσεις.

Η ατομική επιχείρηση μπορεί να δείχνει ότι έχει τζίρο, αλλά ο τζίρος δεν είναι εισόδημα. Αυτό είναι κάτι που πολλοί έξω από την επιχειρηματικότητα δεν καταλαβαίνουν.

Αν κάποιος έχει τζίρο 35.000 ευρώ, δεν σημαίνει ότι έβαλε στην τσέπη του 35.000 ευρώ. Από αυτά πρέπει να αφαιρεθούν όλα τα έξοδα της δραστηριότητας. Και μετά έρχονται οι φόροι και οι εισφορές.

Στην πράξη, ένας επαγγελματίας μπορεί να φαίνεται “επιχειρηματίας” στα χαρτιά, αλλά να ζει με λιγότερα από έναν χαμηλόμισθο εργαζόμενο.

7. Η προκαταβολή φόρου: ο δεύτερος μεγάλος πονοκέφαλος

Ένα ακόμη θέμα που δυσκολεύει πολύ τους επαγγελματίες είναι η προκαταβολή φόρου.

Η λογική της προκαταβολής είναι ότι το κράτος υπολογίζει έναν φόρο για την τρέχουσα χρονιά και επιπλέον ζητά προκαταβολή για την επόμενη. Δηλαδή ο επαγγελματίας δεν πληρώνει μόνο για αυτά που έγιναν. Πληρώνει και έναντι αυτών που υποτίθεται ότι θα γίνουν.

Αυτό είναι πολύ βαρύ για μικρούς επαγγελματίες.

Αν μια χρονιά πήγε σχετικά καλά, πληρώνεις περισσότερο. Αν η επόμενη χρονιά πάει χειρότερα, ήδη κουβαλάς την προκαταβολή. Αν έχεις αστάθεια, η προκαταβολή μπορεί να σου δημιουργήσει σοβαρό πρόβλημα ρευστότητας.

Για μεγάλες επιχειρήσεις με οργανωμένο ταμείο, αυτό μπορεί να είναι διαχειρίσιμο. Για έναν μόνο άνθρωπο που προσπαθεί να κρατήσει σπίτι, οικογένεια και επαγγελματική δραστηριότητα, μπορεί να είναι καταστροφικό.

8. Γιατί η μισθωτή εργασία ξαναγίνεται ελκυστική

Μέσα σε αυτό το περιβάλλον, πολλοί επαγγελματίες αρχίζουν να σκέφτονται ξανά τη μισθωτή εργασία.

Κάποτε, ο μισθός φαινόταν περιοριστικός. Σήμερα, για πολλούς ανθρώπους, φαίνεται σαν ασφάλεια.

Ο μισθωτός ξέρει ότι στο τέλος του μήνα θα πληρωθεί. Στον ιδιωτικό τομέα, εφόσον η σχέση εργασίας είναι κανονική, υπάρχουν συνήθως 14 καταβολές τον χρόνο: 12 μισθοί, δώρο Χριστουγέννων, δώρο Πάσχα και επίδομα άδειας.

Ο μισθωτός έχει ασφαλιστικές εισφορές μέσω μισθοδοσίας. Δεν χρειάζεται να κυνηγά κάθε μήνα τον ΕΦΚΑ ως μη μισθωτός. Έχει πιο σταθερή ασφαλιστική εικόνα, πιο προβλέψιμο εισόδημα και λιγότερο λογιστικό βάρος.

Επίσης, για οικογένειες με παιδιά, η φορολογική μεταχείριση της μισθωτής εργασίας μπορεί να είναι ευνοϊκότερη, ειδικά με τις νέες παρεμβάσεις που συνδέουν τη φορολογική κλίμακα με τον αριθμό των εξαρτώμενων τέκνων.

Το σημαντικότερο όμως δεν είναι μόνο ο φόρος. Είναι η ψυχική ηρεμία.

Ο μισθωτός δεν χρειάζεται κάθε μέρα να κυνηγά πελάτες, να κάνει προσφορές, να διαπραγματεύεται, να αγχώνεται αν θα πληρωθεί, να αντιμετωπίζει έκτακτες βλάβες, να πληρώνει εργαλεία, να συντηρεί υποδομές και να σηκώνει όλο το ρίσκο μόνος του.

Φυσικά, και η μισθωτή εργασία έχει δυσκολίες. Μπορεί να έχει πίεση, κακό εργοδότη, ωράριο, περιορισμένη ελευθερία και μικρότερο ταβάνι εισοδήματος. Αλλά για έναν οικογενειάρχη που θέλει σταθερότητα, μπορεί να είναι πολύ πιο ασφαλής επιλογή από μια μικρή ατομική επιχείρηση που φορολογείται σαν να έχει υψηλότερα κέρδη από τα πραγματικά.

9. Παράδειγμα σύγκρισης: ατομική επιχείρηση ή μισθός 900 ευρώ;

Ας πάρουμε ένα απλό παράδειγμα.

Ένας επαγγελματίας έχει πραγματικό καθαρό αποτέλεσμα από την ατομική του περίπου 10.500 ευρώ. Μετά τον φόρο και την προκαταβολή, το πραγματικό διαθέσιμο ποσό που του μένει μπορεί να πέσει περίπου στα 8.300-8.500 ευρώ τον χρόνο.

Αν το μοιράσουμε σε 12 μήνες, μιλάμε για περίπου 700 ευρώ τον μήνα.

Τώρα ας υποθέσουμε ότι ο ίδιος άνθρωπος βρίσκει μια μισθωτή εργασία με 900 ευρώ καθαρά τον μήνα.

Αν αυτά τα 900 ευρώ είναι σε 12 μισθούς, τότε μιλάμε για 10.800 ευρώ καθαρά τον χρόνο.

Αν είναι στον ιδιωτικό τομέα με 14 καταβολές, τότε μιλάμε για 12.600 ευρώ καθαρά τον χρόνο.

Ξαφνικά, μια εργασία που στα χαρτιά φαίνεται “χαμηλόμισθη”, μπορεί να αφήνει περισσότερα πραγματικά χρήματα στην οικογένεια από μια ατομική επιχείρηση με τζίρο δεκάδων χιλιάδων ευρώ.

Αυτό είναι το παράδοξο της σημερινής κατάστασης.

Ο ελεύθερος επαγγελματίας μπορεί να δουλεύει σαν επιχειρηματίας, να έχει όλη την ευθύνη, να φαίνεται ότι έχει δραστηριότητα και τζίρο, αλλά τελικά να του μένουν λιγότερα χρήματα από έναν μισθωτό των 900 ευρώ.

10. Η καλύτερη λύση ίσως δεν είναι “ή το ένα ή το άλλο”

Για πολλούς μικρούς επαγγελματίες, η καλύτερη λύση δεν είναι απαραίτητα να κλείσουν αμέσως την ατομική τους επιχείρηση.

Μπορεί η καλύτερη λύση να είναι ένα υβριδικό μοντέλο:

Μισθωτή εργασία για σταθερότητα.

Ατομική επιχείρηση μόνο για λίγους καλούς και κερδοφόρους πελάτες.

Κατάργηση των μικρών, κουραστικών και μη αποδοτικών εργασιών.

Μετατροπή υπηρεσιών σε μηνιαία πακέτα.

Σταδιακό ξεκαθάρισμα της δραστηριότητας.

Αυτό σημαίνει ότι ο επαγγελματίας δεν πετάει στα σκουπίδια την εμπειρία του. Δεν εγκαταλείπει όσα έχει χτίσει. Αλλά σταματά να στηρίζει όλη την επιβίωση της οικογένειας σε ένα σύστημα που τον πιέζει φορολογικά και ασφαλιστικά.

Με έναν σταθερό μισθό, ακόμη και σχετικά χαμηλό, μπορεί να καλύπτει βασικές ανάγκες. Και με την ατομική, αν την κρατήσει, μπορεί να έχει συμπληρωματικό εισόδημα από υπηρεσίες που πραγματικά αξίζουν.

Το κλειδί είναι να μη δουλεύει πλέον για όλους και για όλα. Να κρατήσει μόνο αυτά που αφήνουν πραγματικό καθαρό κέρδος.

11. Τι γίνεται με την παράλληλη ασφάλιση

Ένα μεγάλο ερώτημα είναι τι γίνεται αν κάποιος είναι ταυτόχρονα μισθωτός και ελεύθερος επαγγελματίας.

Παλαιότερα, υπήρχε πολύ μεγάλος φόβος ότι ο άνθρωπος αυτός θα πληρώνει διπλά και δεν θα μπορεί να αντέξει.

Σήμερα, το πλαίσιο της παράλληλης ασφάλισης προβλέπει ότι οι εισφορές από τη μισθωτή εργασία λαμβάνονται υπόψη για την κάλυψη της ασφαλιστικής υποχρέωσης. Αν οι εισφορές που καταβάλλονται μέσω της μισθωτής εργασίας καλύπτουν το απαιτούμενο ποσό, μπορεί να μη χρειάζεται να πληρωθεί ολόκληρη ξεχωριστή εισφορά ως μη μισθωτός. Αν δεν το καλύπτουν, μπορεί να προκύψει διαφορά.

Αυτό πρέπει πάντα να ελέγχεται ατομικά, γιατί εξαρτάται από τον μισθό, την ασφαλιστική κατηγορία, τη δραστηριότητα και τα στοιχεία του ασφαλισμένου.

Όμως η βασική ιδέα είναι σημαντική: η μισθωτή εργασία μπορεί να βοηθήσει όχι μόνο φορολογικά και εισοδηματικά, αλλά και ασφαλιστικά.

Για έναν οικογενειάρχη, αυτό έχει μεγάλη αξία. Η σταθερή ασφαλιστική ικανότητα, η ιατροφαρμακευτική περίθαλψη και η ομαλή πορεία προς τη σύνταξη είναι σημαντικά στοιχεία. Δεν είναι μόνο το καθαρό ποσό που μπαίνει κάθε μήνα στον λογαριασμό.

12. Τα πλεονεκτήματα του Δημοσίου

Το Δημόσιο στην Ελλάδα έχει συχνά κακή φήμη για τη γραφειοκρατία, τη στασιμότητα και τις χαμηλότερες αποδοχές σε σχέση με ορισμένες θέσεις του ιδιωτικού τομέα. Όμως για έναν άνθρωπο που έχει περάσει χρόνια μέσα στην αβεβαιότητα της ατομικής επιχείρησης, μια θέση στο Δημόσιο μπορεί να προσφέρει κάτι πολύ σημαντικό: σταθερότητα.

Η σταθερότητα αυτή έχει πολλά επίπεδα.

Πρώτον, υπάρχει σταθερός μισθός κάθε μήνα.

Δεύτερον, υπάρχει ασφαλιστική κάλυψη.

Τρίτον, υπάρχει πιο προβλέψιμο ωράριο σε πολλές θέσεις.

Τέταρτον, υπάρχει μικρότερο ρίσκο ξαφνικής απώλειας εισοδήματος σε σχέση με την ελεύθερη αγορά.

Πέμπτον, υπάρχουν άδειες, δικαιώματα και μια πιο σταθερή επαγγελματική πορεία.

Ένας δημόσιος υπάλληλος μπορεί να μη γίνει πλούσιος από τον μισθό του. Αλλά μπορεί να οργανώσει καλύτερα τη ζωή του. Μπορεί να ξέρει τι θα μπει κάθε μήνα. Μπορεί να κάνει προγραμματισμό. Μπορεί να σταματήσει να ζει με το άγχος του “τι θα γίνει αν δεν πληρώσει ο πελάτης;”.

Για μια οικογένεια με παιδιά, αυτό δεν είναι μικρό πράγμα. Είναι τεράστια διαφορά στην καθημερινότητα.

13. Δημόσιο ή ιδιωτικός τομέας;

Το Δημόσιο δίνει σταθερότητα. Ο ιδιωτικός τομέας μπορεί να δώσει μεγαλύτερη ευελιξία και, σε ορισμένες ειδικότητες, υψηλότερες αποδοχές.

Η σωστή επιλογή εξαρτάται από την ηλικία, τις ανάγκες, την εμπειρία, την οικογενειακή κατάσταση και την αντοχή κάθε ανθρώπου.

Για έναν επαγγελματία με τεχνικές γνώσεις, web εμπειρία, hosting, υποστήριξη πελατών, digital marketing ή no-code εργαλεία, ο ιδιωτικός τομέας μπορεί να προσφέρει ευκαιρίες σε εταιρείες τεχνολογίας, digital agencies, παρόχους hosting, εταιρείες πληροφορικής, e-commerce επιχειρήσεις ή τμήματα υποστήριξης.

Αν όμως ο άνθρωπος αυτός είναι κουρασμένος από το συνεχές άγχος της αγοράς, το Δημόσιο μπορεί να είναι πιο ελκυστικό, ακόμη και με χαμηλότερο εισόδημα.

Η ερώτηση δεν είναι μόνο “πού θα βγάλω περισσότερα;”.

Η σωστή ερώτηση είναι:

“Πού θα έχω καλύτερη συνολική ποιότητα ζωής, σταθερότητα, ασφάλεια και δυνατότητα να στηρίξω την οικογένειά μου;”

Μερικές φορές, 900 ή 1.000 ευρώ καθαρά με σταθερότητα αξίζουν περισσότερο από έναν αβέβαιο τζίρο 35.000 ευρώ που στο τέλος αφήνει λιγότερα και καταστρέφει την ψυχική ηρεμία.

14. Το πραγματικό πρόβλημα: ο μικρός επαγγελματίας αντιμετωπίζεται σαν ύποπτος

Το μεγάλο παράπονο πολλών ελεύθερων επαγγελματιών είναι ότι αντιμετωπίζονται συλλογικά σαν να φοροδιαφεύγουν.

Σίγουρα υπήρξαν και υπάρχουν περιπτώσεις φοροδιαφυγής. Κανείς σοβαρός άνθρωπος δεν το αρνείται. Όμως είναι άδικο να αντιμετωπίζεται ο κάθε μικρός επαγγελματίας σαν να κρύβει εισόδημα, ειδικά σε κλάδους όπου τα έσοδα περνούν από τράπεζες, πλατφόρμες, POS, ηλεκτρονικά τιμολόγια και myDATA.

Ο μικρός επαγγελματίας που κόβει παραστατικά, πληρώνει εισφορές, πληρώνει λογιστή, έχει έξοδα, έχει παιδιά και προσπαθεί να κρατήσει τη δραστηριότητά του ζωντανή, νιώθει ότι το σύστημα τον τιμωρεί επειδή δεν μπορεί να εμφανίσει μεγαλύτερο κέρδος.

Αυτό δεν είναι υγιές για την οικονομία.

Μια χώρα χρειάζεται μικρές επιχειρήσεις. Χρειάζεται ανθρώπους που προσφέρουν υπηρεσίες, δημιουργούν αξία, υποστηρίζουν πελάτες, φτιάχνουν ιστοσελίδες, επισκευάζουν, εγκαθιστούν, παρέχουν τεχνική βοήθεια, κάνουν marketing, παράγουν περιεχόμενο και λύνουν καθημερινά προβλήματα.

Αν αυτοί οι άνθρωποι οδηγηθούν στο να κλείσουν τις ατομικές τους επειδή δεν αντέχουν το βάρος, η οικονομία θα χάσει ένα ζωντανό κομμάτι της.

15. Τι πρέπει να κάνει πρακτικά ένας μικρός επαγγελματίας το 2026-2027

Η πρώτη κίνηση είναι να δει τα πραγματικά του νούμερα. Όχι τον τζίρο. Το καθαρό αποτέλεσμα.

Πόσα έσοδα είχε;

Πόσα έξοδα πλήρωσε;

Πόσο καθαρό κέρδος έμεινε;

Πόσος φόρος βγήκε;

Πόση προκαταβολή φόρου προστέθηκε;

Πόσες εισφορές πληρώθηκαν;

Πόσα χρήματα μπήκαν τελικά στο σπίτι;

Αν το τελικό ποσό είναι μικρότερο από έναν χαμηλό μισθό, τότε πρέπει να γίνει σοβαρή επανεξέταση.

Η δεύτερη κίνηση είναι να ξεχωρίσει τους πελάτες.

Ποιοι πελάτες πληρώνουν σωστά;

Ποιοι δημιουργούν συνεχές άγχος;

Ποιοι ζητούν πολλά και πληρώνουν λίγα;

Ποιες υπηρεσίες έχουν καλό περιθώριο κέρδους;

Ποιες υπηρεσίες είναι ζημιογόνες όταν υπολογιστεί ο χρόνος;

Η τρίτη κίνηση είναι να αυξήσει τιμές όπου χρειάζεται. Δεν μπορεί ένας επαγγελματίας να χρεώνει με τιμές 2015 ενώ ζει σε κόστος 2026.

Η τέταρτη κίνηση είναι να χτίσει recurring εισόδημα. Μηνιαία πακέτα υποστήριξης, συντήρησης, hosting, ασφάλειας, backup, τεχνικής παρακολούθησης ή άλλων υπηρεσιών. Το recurring εισόδημα είναι πολύ πιο χρήσιμο από τα τυχαία μικρά projects.

Η πέμπτη κίνηση είναι να εξετάσει μισθωτή εργασία χωρίς ενοχές. Η μισθωτή εργασία δεν είναι αποτυχία. Μπορεί να είναι στρατηγική προστασίας.

Η έκτη κίνηση είναι να μην κλείσει βιαστικά την ατομική αν υπάρχουν καλοί πελάτες. Μπορεί να τη διατηρήσει προσωρινά σε μικρότερη κλίμακα, παράλληλα με μισθωτή εργασία, εφόσον αυτό συμφέρει φορολογικά και ασφαλιστικά.

16. Πότε αξίζει να κρατήσεις την ατομική

Αξίζει να κρατήσεις την ατομική όταν σου αφήνει πραγματικό κέρδος, όχι απλώς τζίρο.

Αν έχεις τζίρο 35.000 ευρώ και σου μένουν 8.000 ευρώ μετά φόρων και εισφορών, κάτι δεν πάει καλά.

Αν έχεις τζίρο 25.000 ευρώ αλλά σου μένουν καθαρά 15.000 ευρώ με λιγότερο άγχος, μπορεί να είσαι σε καλύτερη κατάσταση.

Το θέμα δεν είναι το μέγεθος της δραστηριότητας. Είναι η καθαρή απόδοση.

Ατομική επιχείρηση αξίζει όταν:

Έχεις καλό καθαρό περιθώριο.

Έχεις πελάτες που πληρώνουν.

Έχεις επαναλαμβανόμενο εισόδημα.

Μπορείς να ανεβάσεις τιμές.

Δεν δουλεύεις ατελείωτες ώρες για ψίχουλα.

Δεν σε διαλύει ψυχολογικά.

Δεν μένεις κάτω από το τεκμαρτό όριο χωρίς λόγο.

Αν τίποτα από αυτά δεν ισχύει, τότε η ατομική μπορεί να έχει γίνει παγίδα.

17. Πότε αξίζει να γίνεις μισθωτός

Η μισθωτή εργασία αξίζει όταν σου δίνει περισσότερα καθαρά χρήματα από αυτά που σου αφήνει η ατομική, ή όταν σου δίνει παρόμοια χρήματα αλλά με πολύ μικρότερο άγχος.

Αξίζει ιδιαίτερα όταν έχεις οικογένεια και παιδιά, γιατί η σταθερότητα μετράει περισσότερο από την ψευδαίσθηση της ελευθερίας.

Αν μια ατομική επιχείρηση σου αφήνει τελικά 700 ευρώ τον μήνα και μια μισθωτή εργασία σου δίνει 900 ευρώ καθαρά, τότε η μισθωτή εργασία είναι ήδη καλύτερη οικονομικά.

Αν μάλιστα υπάρχουν 14 καταβολές, η διαφορά γίνεται ακόμη μεγαλύτερη.

Και αν μπορείς παράλληλα να κρατήσεις λίγους καλούς πελάτες από την ατομική, τότε μπορείς να δημιουργήσεις ένα πολύ πιο ισορροπημένο μοντέλο.

18. Πότε αξίζει το Δημόσιο

Το Δημόσιο αξίζει όταν προτεραιότητα είναι η σταθερότητα.

Δεν είναι απαραίτητα η επιλογή με το μεγαλύτερο εισόδημα. Είναι όμως συχνά η επιλογή με τη μεγαλύτερη προβλεψιμότητα.

Για έναν άνθρωπο που έχει περάσει χρόνια με άγχος πελατών, φόρων, εισφορών και αστάθειας, η προβλεψιμότητα είναι μεγάλο πλεονέκτημα.

Μπορείς να ξέρεις ότι κάθε μήνα θα πληρωθείς. Μπορείς να έχεις ασφαλιστική κάλυψη. Μπορείς να προγραμματίσεις οικογενειακά έξοδα. Μπορείς να έχεις πιο σταθερό χρόνο με τα παιδιά σου.

Αυτό δεν αποτιμάται μόνο με ευρώ. Αποτιμάται και σε ποιότητα ζωής.

19. Το συμπέρασμα για το 2026-2027

Το 2026-2027, ο μικρός ελεύθερος επαγγελματίας στην Ελλάδα πρέπει να σκέφτεται πολύ πιο στρατηγικά από παλιά.

Δεν αρκεί να λέει “έχω δουλειά”. Πρέπει να ρωτάει:

“Μου μένει πραγματικό καθαρό κέρδος;”

Δεν αρκεί να λέει “έχω τζίρο”. Πρέπει να ρωτάει:

“Αξίζει ο τζίρος σε σχέση με φόρους, εισφορές, χρόνο και άγχος;”

Δεν αρκεί να λέει “είμαι ελεύθερος”. Πρέπει να ρωτάει:

“Είμαι πραγματικά ελεύθερος ή είμαι εγκλωβισμένος σε μια δραστηριότητα που με φορολογεί σαν να βγάζω περισσότερα από όσα βγάζω;”

Για πολλούς ανθρώπους, η απάντηση θα είναι δύσκολη αλλά ξεκάθαρη:

Η μισθωτή εργασία δεν είναι αποτυχία.

Το Δημόσιο δεν είναι οπισθοδρόμηση.

Η παράλληλη δραστηριότητα δεν είναι ντροπή.

Το να προστατεύσεις την οικογένειά σου είναι προτεραιότητα.

Η πιο έξυπνη στρατηγική για έναν μικρό επαγγελματία σήμερα μπορεί να είναι:

Να αναζητήσει σταθερό εισόδημα.

Να κρατήσει μόνο τις πραγματικά κερδοφόρες υπηρεσίες.

Να κόψει τους κακούς πελάτες.

Να αυξήσει τιμές όπου πρέπει.

Να σταματήσει να δουλεύει για τζίρο και να αρχίσει να δουλεύει για καθαρό αποτέλεσμα.

Να εξετάσει σοβαρά μισθωτή εργασία ή Δημόσιο, όχι ως ήττα, αλλά ως άμυνα και στρατηγική επιβίωσης.

Επίλογος

Η Ελλάδα χρειάζεται ελεύθερους επαγγελματίες. Χρειάζεται μικρές επιχειρήσεις. Χρειάζεται ανθρώπους που δημιουργούν, προσφέρουν υπηρεσίες και στηρίζουν την πραγματική οικονομία.

Όμως όταν το φορολογικό περιβάλλον γίνεται τόσο βαρύ, ο μικρός επαγγελματίας πρέπει να προστατεύσει πρώτα τον εαυτό του και την οικογένειά του.

Δεν υπάρχει τιμή στο να μένεις σε μια επαγγελματική μορφή που σε εξαντλεί. Δεν υπάρχει ντροπή στο να γίνεις μισθωτός. Δεν υπάρχει αποτυχία στο να μπεις στο Δημόσιο. Δεν υπάρχει λάθος στο να κρατήσεις την ατομική σου μόνο για ό,τι πραγματικά αξίζει.

Η νέα εποχή απαιτεί ψυχραιμία, αριθμούς και καθαρές αποφάσεις.

Το ερώτημα δεν είναι αν είσαι “επαγγελματίας” ή “υπάλληλος”.

Το πραγματικό ερώτημα είναι:

Ποιο μοντέλο σου επιτρέπει να ζήσεις αξιοπρεπώς, να στηρίξεις την οικογένειά σου και να μη σε διαλύει κάθε χρόνο η φορολογία, οι εισφορές και η αβεβαιότητα;

Αν η απάντηση είναι η μισθωτή εργασία, τότε πρέπει να την εξετάσεις σοβαρά.

Αν η απάντηση είναι το Δημόσιο, τότε αξίζει να το κυνηγήσεις.

Αν η απάντηση είναι ένα υβριδικό μοντέλο, τότε ίσως αυτή να είναι η πιο έξυπνη λύση: σταθερό εισόδημα από εργασία και επιλεκτική επιχειρηματική δραστηριότητα μόνο εκεί που υπάρχει πραγματικό κέρδος.

Το 2026-2027 δεν είναι περίοδος για εγωισμό. Είναι περίοδος για επιβίωση, προσαρμογή και σωστές αποφάσεις.

Σημείωση: Το άρθρο είναι ενημερωτικό και δεν αποτελεί εξατομικευμένη λογιστική, φοροτεχνική ή νομική συμβουλή.